2023年10月1日からインボイス制度が開始されますが、令和5年度税制改正の大綱で免税事業者からインボイス発行事業者として課税事業者になった場合の特例措置ができたことはご存知でしょうか?

その措置とは、「納付する額は売上税額の2割とすることができる」というものです。

・インボイスの2割特例とは何か?

・2割特例は一般課税、簡易課税と比べて有利であるか?

・「対象者」「対象期間」「選択方法」はどうなっているか?

・2割特例で注意する点は何か?

2割納付でOK!免税事業者がインボイス登録をした場合の特例と注意点

免税事業者がインボイス登録をして課税事業者になった場合、これまでの売上の10%を納付しなければならないのか?といった不安があるかもしれません。

実際には、一定の要件を満たす場合には事前の届出不要で売上の消費税の2割を納付で良いよという特例があります。

なお、特例には2つ注意点があるので、その注意点についても解説します。

【前提】2割特例の趣旨

まずこの2割特例を知るうえで「なんでそういう制度ができたの?」という背景を知っているとこの先の解説がわかりやすくなると思います。

趣旨を一言でいえば「本来免税事業者だった人への配慮」です。

本来は消費税を納めなくても良い免税事業者なのに、インボイス制度を機に自ら消費税を納める課税業者となった人に対して、負担を減らす配慮がされることになりました。

この前提を知ったうえでこの先を読んでいただくと、対象者が誰なのか?など分かりやすくなると思います。

本来免税事業者である

2割特例のイメージ(一般課税より48万円も有利?)

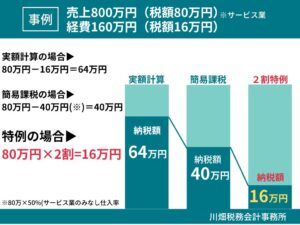

2割特例が、一般課税や簡易課税と比較してどの程度有利なのかを事例を使って考えてみます。

- 業種:サービス業

- 売上800万円(税額80万円)

- 経費160万円(税額16万円)

- 簡易課税のみなし仕入れ率50%

この事例のケースの場合には納付額は一般課税(実額)の場合は64万円、簡易課税が40万円、2割特例を摘要した場合には16万円の納付額です。

結果的に、2割特例を使った場合には一般課税(実額)に対して48万円、簡易課税に対しても24万円も有利です。

もちろん業種によって条件は異なるので、実際にはご自身の業種に置き換えて考えてみる必要があります。

※財務省HP「令和5年度改正におけるインボイス制度の改正について」を参考に作成

2割特例の【対象者】

対象者は「”本来は免税事業者(※)”だけど、令和5年10月1日からインボイス発行事業者(課税事業者)になるよ!」という方です。

インボイス発行事業者になったら誰でも2割特例の対象になるのではなく、本来は免税事業者なのに、わざわざインボイス登録をして課税事業になった人は対象

※2年前(基準期間)の課税売上が1,000万円以下などの要件を満たす方

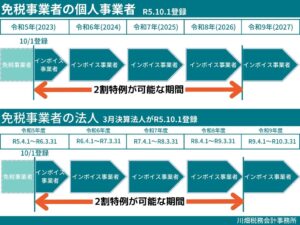

2割特例の【対象期間】

令和5年10月1日~令和8年9月30日を含む課税期間

※個人事業者は、令和5年10~12月の申告から令和8年分の申告まで対象

※国税庁HP「2割特例(インボイス発行事業者となる小規模事業者に対する負担軽減措置)の概要」を参考に作成

2割特例の【選択方法】

2割特例を選択する方法は消費税の申告の都度、適用を受けるかの選択がするだけです。

事前の届け出は不要であるため、2年間の継続摘要などの縛りもありません。

また、簡易課税を選択している場合でも2割特例を選択することが可能です。

- 事前の届出が不要(確定申告書に付記するだけ)

- 申告時に2割特例を摘要するか選択可能

- 2年間の継続適用の縛りはない

- 簡易課税でも選択可能

確定申告時に2割特例の適用を受けるか選択する

注意点① 課税事業者選択届出書を出している場合

令和4年中に消費税課税事業者選択届出書と合わせて適格請求書発行事業者の登録申請書を提出して、令和5年1月1日から消費税の課税業者になった事業者は、2割特例の適用が受けらないので注意が必要です。

届出書を出してしまっている場合に特例を受ける方法

令和4年末ギリギリになって出た改正、課税事業者選択届出書も出しちゃってるよ・・・

という場合も多いため、こんなケースで特例が受けられないと不公平ですから、そのための措置があります。

それが「消費税課税事業者選択不適用届出書」の提出です。

これを令和5年12月31日までに提出することで、「課税事業者選択届出書」の効力を失わせることができます。

こうすることで令和5年1月~9月分の納税が免除され、令和5年10月1日からインボイス発行事業者(課税事業者)になるため、2割特例が使えるようになります。

- 「課税事業者選択届出書」を提出している場合には2割特例は使えな

- 使いたい場合には「消費税課税事業者選択不適用届出書」を提出する

注意点② 基準期間の課税売上高が1,000万円を超えた場合

消費税の課税事業者になるか否かは、2年前(基準期間※)の課税売上高で判定します。

例えば、令和5年であれば2年前は令和3年です。

令和3年の課税売上高が1,000万円以下である場合には、令和5年は本来免税事業者であるため、インボイス発行事業者となることで特例の適用ができます。

一方で、令和5年に課税売上高が1,000万円を超えた場合、令和7年は2割特例が適用できなくなります。

令和5年分の申告で特例が適用できたからといって、ずっと適用できるわけではないので注意が必要です。

ここも「本来免税事業者である人が・・・」というイメージを持っていると、間違えにくいと思います。

※個人の場合には2年前、法人の場合には通常は前々事業年度

まとめ

・対象者:本来免税事業者だけどあえてインボイス発行事業者になった人

・対象期間:

(法人)令和5年10月1日~令和8年9月30日を含む課税期間

(個人)令和5年10~12月の申告から令和8年分の申告まで

・選択方法:事前届不要で申告の都度、消費税申告書に2割特例使用の旨を付記

・注意点:

①「課税事業者選択届出書」を提出している場合には、「不適用届出書」の提出が必要

②令和5年に課税売上1,000万円を超えた場合、令和7年は使えなくなる

当事務所では、法人・個人のお客様向けの相談も随時受け付けています。

税務で不安なことがあれば、下記フォーム(24時間受付)よりお気軽にお問い合わせください!

コメント Comments

コメント一覧

コメントはありません。

トラックバックURL

https://kawabata-tax.com/06/invoice20rule/trackback/