令和5年12月14日に公表された『令和6年度税制改正大綱』の中の「所得税・住民税の定額減税」。

これ、大変面倒な制度で、中小企業では対応をどうするかについてかなり苦労されているのではないでしょうか?

そもそも認知度が著しく低くて知らない企業が多いような気もしています。

いずれにせよ、役員・従業員など給与を支払っている人の6月の所得税の源泉分から定額減税分を控除していくことになっています。

そうすると、

- だから何?

- 結局どうしたら良いの?

というのが制度を認知している感度の高い中小企業経営者・給与担当者の悩みなのではないでしょうか?

そこで、とりあえずスタート前の5月31日までに、これだけしておこうという情報を提供します。

定額減税ってそもそも何?という方は、こちらの記事をご確認ください。

所得税の定額減税は今の時点(5/31までに)で何をしたら良いのか?

所得税の定額減税で今すべきたった1つのこと

それは、「従業員さんの最新情報のアップデート」です。では、詳しく解説していきます。

定額減税の全体像と本記事の対象

従業員さんの所得税の定額減税は次のようなスケジュールをイメージしてください。

本記事では、ステップ1についてを記載しています。

- ステップ1:事前準備(2024年5月31日まで)

- ステップ2:月次減税事務(2024年6月)

- ステップ3:月次減税事務(2024年7月~)

- ステップ4:年末調整事務

①そもそも誰が定額減税の対象者になるのか?

令和6年6月1日現在、雇用している人のうち「源泉徴収税額表の甲欄摘要される居住者」が対象になります。

とりあえず、日本国内に住んでいる扶養控除等申告書を提出している人(甲欄適用の居住者)と考えておきましょう。

なお、あくまで6月1日現在あなたの会社に在籍する「甲欄適用の居住者」のみが対象ですので、次のような人は対象になりません。

・令和6年6月1日時点で勤務している人のうち、源泉徴収税額表の「乙欄・丙欄が適用される人

⇒扶養控除等申告書を提出していない人

・令和6年6月2日以後に雇用した人

・令和6年5月31日以前に退職or非居住者となった人

なお、令和6年6月2日以後に雇った方の分については、定額減税を気にすることなく、通常通り源泉徴収すればOK(Q&A2-1)です。扶養控除等申告書を提出してもらうことで定額減税の処理は年末調整時に行うことになります。このため、月次の減税手続きは不要です。

②定額減税事前準備は「従業員の家族情報の確認・追加変更チェック」

では、具体的に”今”何をすべきかと言うと、「従業員の家族情報の確認・追加変更チェック」です。

扶養控除等異動申告書は令和5年の年末調整時の情報なので、この情報のアップデートが必要になります。

特に3月末から4月の時期は新生活の時期なので、アップデートなしに処理をしてしまうと減税額を誤る原因になります。

1.家族情報の追加変更チェック

家族情報のアップデートとして例えば、以下のものがあげられます。

- 子供が高校、大学を卒業して就職して扶養から外れた

- 結婚、離婚等により配偶者の情報に変更がある

- 子供が生まれた

- 扶養控除等申告書に未記載の同一生計配偶者や16歳未満の扶養親族がいる

したがって、まずは5月31日までの従業員の家族情報に動き(の予定)がないかを確認する必要があります。提出済みの扶養控除等申告書から動きがない場合には、扶養控除等申告書に基づいて処理すればOKです。

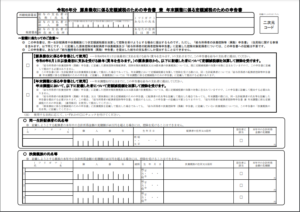

2.従業員に提出してもらう書類は「定額減税のための申告書」

家族情報に動きがあった場合には、「令和6年分 源泉徴収に係る定額減税のための申告書 兼 年末調整に係る定額減税のための申告書」を提出してもらう必要があります。

国税庁HP:令和6年分 源泉徴収に係る定額減税のための申告書 兼 年末調整に係る定額減税のための申告書

3.新規雇用従業員の扶養控除等申告書を忘れずに提出してもらう

6月1日までに雇用した従業員で、まだ扶養控除等申告書の提出を受けていない場合には早急に提出してもらうようにしましょう。

③各従業員の定額減税額を確定する

続いて、ここまでの情報を元に各従業員の定額減税額を確定させましょう。

本人3万円、同一生計配偶者・扶養親族1人につき3万円です。

給与計算システムを導入している場合には、情報の反映をシステムにすれば自動で計算してくれると思います。

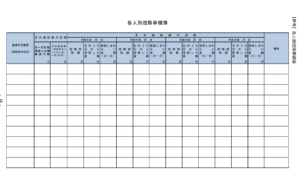

小規模事業で手計算の場合には、6月で控除しきれなかった場合に繰越管理が必要となりますので、Excel等で管理することになります。

国税庁HPの定額減税に関するパンフレットの最終頁に次のような様式の例もありますので、参考にしてみてください。

ばかばかしくてやってられないよ!という声が聞こえてきそうです。そうは言っても決まってしまったらやらざるを得ないのが現状。

5月末までの準備期間に、すべきことを抑えて対応しておくことで、少しでも負担が軽くなると思います。

(たった1回、たった1年だけの処理のために緊急の対応を迫られている給与計算システムのベンダーさんたちには頭があがりませんね。)

参考情報

国税庁HPの参考になる情報のリンクをこちらにまとめました。

コメント Comments

コメント一覧

コメントはありません。

トラックバックURL

https://kawabata-tax.com/03/teigakugenzei_0531/trackback/