こんにちは、川畑会計です。当事務所にいただくご質問の中に「役員や社長に社宅や寮を貸したとき」の税務上の取り扱いについてが多くあるため、解説致します。

社宅として家賃を法人の経費とすることで、節税効果があります。一方で、無条件に化した場合には給与として課税されるケースもあるため注意が必要です。

社宅や寮を貸与した場合に給与として課税されるのか?

会社が従業員に対して社宅や寮などを貸与すると、従業員は経済的な利益を受けることになります。

このため、社宅や寮の家賃として支払うべき金額は、原則として従業員や役員の給与として課税されます。

ただし、従業員や役員から1か月当たり一定額(以下「賃貸料相当額」といいます。)以上を受け取っていれば、給与として課税されません。

ポイント:給与課税されないためには「賃料相当額※」を基準に考える

※賃料相当額の計算は本記事後半で記載します。

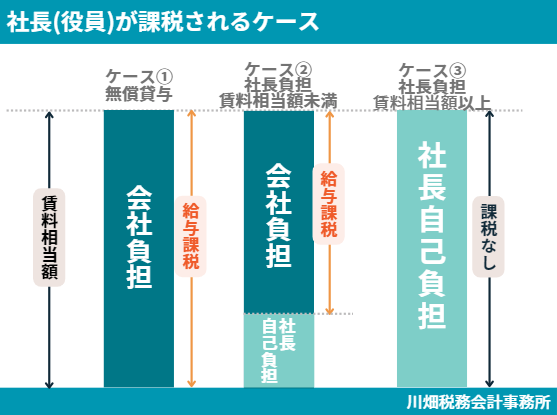

社長(役員)の場合で社宅で給与課税されるケースは?

給与課税となるか否かは、「賃料相当額」をベースに考えます。このため、役員の場合には次の3つのケースが考えられます。

全額非課税となるのは〔ケース3〕賃料相当額以上を受け取っている場合です。

〔ケース1〕役員に無償で貸与する場

「賃貸料相当額」全額が給与として課税されます。

〔ケース2〕役員から受け取っている家賃が、賃貸料相当額の未満である場合

受け取っている家賃と賃貸料相当額との差額が給与として課税されます。

〔ケース3〕役員から受け取っている家賃が、賃貸料相当額以上である場合

全額非課税となります。

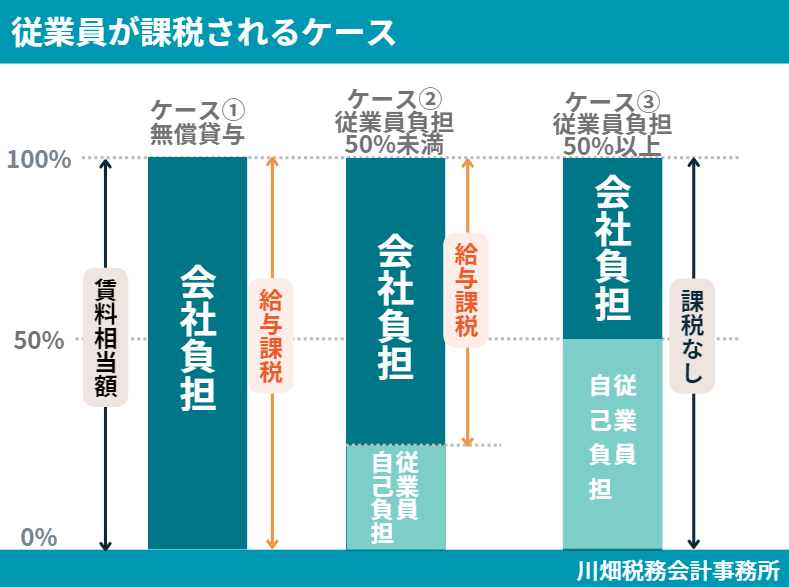

従業員が社宅で給与課税されるケースは?

対象者が従業員の場合であっても、原則賃料相当額をベースに考えます。ただし役員と比べて要件が緩和されています。

従業員の場合には、賃料相当額未満であっても、賃料相当額の50%以上を受け取っていれば給与課税はされません。

〔ケース1〕従業員に無償で貸与する場

「賃貸料相当額」が給与として課税されます。

〔ケース2〕従業員から受け取っている家賃が、賃貸料相当額の50%未満である場合

受け取っている家賃と賃貸料相当額との差額が給与として課税されます。

〔ケース3〕従業員から受け取っている家賃が、賃貸料相当額の50%以上である場合

従業員は全額非課税となります。

課税されないためには賃料相当額をベースに考えましょう

役員・従業員ともに、給与課税されないためには「賃料相当額」をベースに考えましょう。

役員:賃料相当額以上を家賃として受け取る

従業員:賃料相当額の50%以上を家賃として受け取る

では、続いて賃料相当額の計算方法に移ります。

こちらも役員と従業員で異なりますので、注意が必要です。

賃料相当額の計算方法

役員の場合

役員の場合には、社宅が小規模であるのか否かによって「賃料相当額」の計算が異なります。

なお、後述する「豪華社宅(※)」に該当する場合には取り扱いが異なりますので注意が必要です。

●社宅が小規模住宅の場合

小規模住宅(※)に当たる場合には、計算方法は次の通りです。

賃貸料相当額(月額)=その年度の家屋の固定資産税の課税標準額×0.2%

+{12円×(その建物の総床面積(㎡)÷3.3(㎡))

+{(その年度の敷地の固定資産税の課税標準額)×0.22%}

※小規模住宅:以下条件のいずれかに該当するもの

・法定耐用年数が30年以下の建物:床面積が132㎡以下

・法定耐用年数が30年を超える建物:床面積が99平㎡以下

・マンションなど区分所有の建物:共有面積を按分し、専有部分の床面積に加算して判定

マンションを社宅とする場合、99㎡の方が基準になることが多いと思います。3階建以上のマンションの場合、重量鉄骨が使用される場合が出てくるため、法定耐用年数が30年超にあたる構造の可能性が高くなるからです。

なお、30年以下に当たる建物は軽量鉄骨や木材で建築するケースなのでアパートや戸建ての建物です。

参考記事:重量鉄骨の特徴。軽量鉄骨との違いやメリット・デメリット

●社宅が小規模住宅でない場合

社宅が小規模住宅ではない場合には、自社所有の社宅か、借上げ社宅かで、賃貸料相当額の算出方法が異なります。

①自社所有の社宅の場合

賃貸料相当額(月額)

=[その年度の家屋の固定資産税の課税標準額×12%

+{(その年度の敷地の固定資産税の課税標準額)×6%} ]÷12

②借り上げ社宅を貸与した場合

会社が家主に支払う家賃の50%の金額と、上記①で算出した賃貸料相当額とのいずれか多い金額を賃貸料相当額とします。

●豪華社宅に該当する場合

豪華社宅の場合、賃料相当額ではなく「通常支払うべき賃借料」を支払っているか否かが給与課税の基準となります。

「通常支払うべき賃借料」とは要するに一般的な家賃相場です。

不動産鑑定士による賃料査定や、近隣の不動産業者の賃料査定などを元に計算することになります。

豪華社宅とは、、、

床面積240㎡超か、又は取得価額、支払賃料の額、内外装の状況などから総合的に勘案して「豪華社宅にあたる」と判断されたものです。なお、仮に240㎡以下であっても、プール等や役員の個人的な嗜好の強い設備がある場合には豪華社宅として取り扱われます。

従業員の場合

家屋の床面積が132㎡(木造家屋以外の家屋については99㎡)以下の場合の賃貸料相当額は、下記の計算式で求まります。

賃貸料相当額(月額)=その年度の家屋の固定資産税の課税標準額×0.2%

+{12円×(その建物の総床面積(㎡)÷3.3(㎡))

+{(その年度の敷地の固定資産税の課税標準額)×0.22%}

結局、賃料相当額はいくらなのか?

賃料相当額の計算は、固定資産税の課税標準額が分からないと計算することができません。このため、実務上は実際に支払っている賃料を基準に判断することが多いです

なお、賃貸料相当額は、計算すると一般的な賃料の相場よりかなり低くなります。

したがって、従業員であれば社宅家賃の10%~20%程度が「賃料相当額の50%」となることが多くなります。

注意点

賃料相当額を基準としますが、ただし、現金で支給される住宅手当や、役員・従業員(入居者)が直接契約している場合の家賃負担は、社宅とは認められずに、全額給与として課税されます。

また、給与課税についてはよく確認する必要があります。判断に困るような場合には、専門家にお尋ねください。

コメント Comments

コメント一覧

コメントはありません。

トラックバックURL

https://kawabata-tax.com/09/syataku/trackback/