中小企業の節税策の定番「経営セーフティ共済」。

この制度が、令和6年度税制改正で経費化に一部制限がかかるようになりました。

せっかく「節税のつもりで加入したのに経費にできない。」となると、資金繰りに大きな影響を及ぼすことになりますので、要注意です。

【節税効果減】要注意!経営セーフティ共済が解約後2年間経費NGに

従来の経営セーフティ共済の節税の仕組み

掛金は月額5千円から20万円の範囲で自由に選択できます。そして掛金が800万円に達するまで積立をすることができる共済です。年間6万円~240万円利益を圧縮し、節税する効果があることになります。

また、加入から40カ月以上経過してから解約すると、積み立てた掛金が100%戻ってきます。この仕組みを活用した節税策が多く提案されていました。

解約して戻ってきたお金は税金の計算上「利益」として扱われます。このため、赤字や大きな経費発生が見込まれる年度にこの経費と解約の利益をぶつけて相殺することで利益をプラマイゼロにすることが可能です。

このように、「支払った経費で節税できた分の税額が丸々お得になる!」という経営セーフティ共済の本来の趣旨とは”若干”異なる裏技が存在していました。

この共済の詳しい仕組みについては、こちらをご確認ください。

経営セーフティ共済の裏技に中小企業庁が「待った」をかけた

そして、中小企業庁がこの節税策の裏技に待ったをかけました。

加入状況の調査により、加入後3年目から4年目(約40カ月前後)に解約し、即座に再加入する件数が増えていることがわかったそうです。

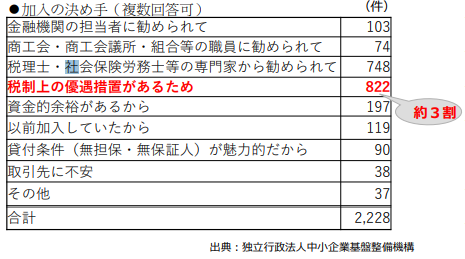

そして、加入者アンケートでも加入の決め手として「税制上の優遇措置があること」を回答した人が全体の約3割を占めていました。

不適切な利用への対応について(令和6年1月)」より

経営セーフティ共済は、本来連鎖倒産を防ぐための共済。つまり、取引先が倒産した際に売掛金の回収が出来ずに資金繰りが悪化して共倒れすることを避けるための仕組み。そのために、掛金の10倍まで無担保・無保証人でお金を貸してくれるわけです。

これが経営セーフティ共済の”本来の”目的です。

それにも関わらず明らかに節税目的のみで加入していると思われる人や、それを提案する税理士・雑誌が増えすぎました。

「黙ってたけど、目的外利用多すぎるから許さん」というわけです。

経営セーフティ共済、解約後2年間経費NG

ここまでの内容を踏まえて、令和6年度税制改正で本制度の制限が動き、解約後の再加入による経費化に大きな制限をかけることになりました。

具体的には「解約日から2年経過する日までの掛金は経費NG」というものです。

これまでは、800万円まで積立て、100%戻って来るようになったらすぐに解約、またすぐに加入することでずっと節税することが可能でした。

しかし、この改正によりこういったグルグル回すような節税手法が封じ込められることになります。

経営セーフティ共済はいつから解約後2年間経費NGになるか?

では実際にいつから経費NGが開始されるのかというと

2024年10月1日以後の解約です。

以下は簡単なイメージ図です。

不適切な利用への対応について(令和6年1月)」より

2024年10月1日以後に解約すると、その後再加入した際の損金が2年間経費化できません。

経営セーフティ共済の経費化制限で資金繰りが悪化するので要注意

今回の解約による制限を知らずに、同じように解約して再加入すると「資金繰り」の懸念が出てきます。

従来のキャッシュフロー

これまでは掛金240万円支払って約72万円分の税金が節税できていたので、資金流出は▲168万円でした。

①経営セーフティ共済の掛け金▲240万円

②法人税等 +約72万円(税率30%と仮定)

③①+②=約168万円

改正後のキャッシュフロー2年目のキャッシュフロー

改正後は、掛金240万円を支払っても2年間節税効果はありませんので、資金流出は▲312万円です。

①経営セーフティ共済の掛け金▲240万円

②法人税等 ▲約72万円(税率30%と仮定)

③①+②=▲約312万円

従来と比較して年間144万円も余分にお金が出ていくことになりますので、「話が違うぞ!」となりかねません。

ご利用は計画的に・・・

ということで、経営セーフティ共済が改正によって使いづらくなるのでご利用は計画的にお願いします。

節税策の規制というものは基本的にいたちごっこなので、あれを防ぐとこっちで、とドンドン複雑になっていく宿命があります。

節税策を検討する際には、無理のない範囲で、計画的に活用してください。

コメント Comments

コメント一覧

コメントはありません。

トラックバックURL

https://kawabata-tax.com/08/tkyosai-2yearrule/trackback/