さて、定額減税が6月からスタートしますが、世間では給与所得者(サラリーマンや会社役員)の話ばかりで個人事業主についてはあまり触れられていません。

「え、我々の定額減税ってどうなるの?」

そういう疑問をお持ちの個人事業主の方も多いと思います。

そこで、東京国税局課税第一部個人課税課の作成した資料を参考に、対応について解説します。

定額減税ってそもそも何?という方は、こちらの記事も参考にしてください。

(参考)所得税の定額減税!経営者は従業員の源泉徴収に要注意【令和6年税制改正】

【定額減税】個人事業主の必要手続きは?

さて、個人事業主の方の場合には定額減税を受けるために何か必要な

結論:本人分は何もしなくてよい

個人事業主(不動産所得・事業所得者等)の場合、本人分の定額減税のみであれば、特に何かをする必要はありません。

え、それって減税されないってこと?

いいえ、違います。ちゃんと定額減税を受けることが出来るので安心してください。

家族がいる場合には少し注意点がありますので、後程解説します。

【定額減税】個人事業主の控除されるタイミングは?

さて、何もしなくても良いということでしたが、個人事業主はどのタイミングで定額減税がされるのでしょうか?

原則:令和6年の確定申告で控除

原則として、令和6年分の確定申告で控除することになります。

このため、とりあえず現時点で何かしなければいけないということはありません。

予定納税がある場合:予定納税額から控除

原則は確定申告ですが、予定納税がある方の場合には少し状況が異なります。

予定納税がある方は、令和6年分の所得税にかかる第1期予定納税額から本人分(3万円)が差し引かれることになります。

もちろん、本人分のみということであれば何かをする必要はありません。

予定納税とは

今年度の5月15日現在で確定している前年度分の所得金額や税額などを基に計算した金額(予定納税基準額)が15万円以上である場合、今年度分の所得税額の一部をあらかじめ納付する制度

※ 納期:第1期(7月)、第2期(11月)

予定納税額は、6月15日までに通知(書面又はe-Tax)されます。

【個人事業主】個人事業主の注意点3選

注意点①:家族分は何もしないと予定納税から控除されない

何もしなくても予定納税から控除されるのは「本人分のみ」です。

このため、配偶者や扶養親族がいる場合で、予定納税のタイミングで定額減税を受けるには別途手続きが必要となります。

家族分の定額減税の手続きは「予定納税の減額申請」

家族分の定額減税分を予定納税から減額してもらう場合には、「予定納税額の減額申請書」を7月31日までに提出する必要があります。

減額申請書は、当年度に関しては6月15日までに予定納税通知書とともに郵送される見込みとのこと。

従来の予定納税の減額申請の期日は7月15日ですが、今期は従来の提出期限から延長されているようです。

国税庁HP:[手続名]所得税及び復興特別所得税の予定納税額の減額申請手続

注意点②:給与や年金収入がある場合、確定申告での納付額が増える

事業所得とは別に給与や年金の収入がある場合、確定申告で納付する税額が増える可能性が高いです。

なぜなら、給与・年金の源泉徴収税額から定額減税分が差し引かれているケースがあるからです。

例えば給与支払者が定額減税3万円を給与から減額、予定納税で3万円の減額を受けている場合、ダブルで減税を受けて所得税を納付していることになります。

このため、ダブルで減税を受けてしまった分は確定申告で精算になります。

税金の総額に影響はありませんが、確定申告で納付する税額がいつもより3万円多くなるといったケースも考えられます。

注意点③:振替納税・ダイレクト納付を未利用者は納付漏れ注意

今回の定額減税とは関係ありませんが、令和6年5月以降は納付書を送付しない運用となっています。

第1期予定納税の納付書も送られて来ないとのことです。納付漏れには注意が必要です。

こちらの記事も参考にしてみてください。

【要注意】令和6年5月以降、税金の納付漏れのリスク大!納付書送付の廃止問題。3月決算法人は?

納付書未送付の対応方法

- ご自身で税務署へ行き納付書を取りに行く

- 振替納税やダイレクト納付の手続きを行う(1カ月程度の余裕期間が必要)

【定額減税】予定納税額からの定額減税(例)

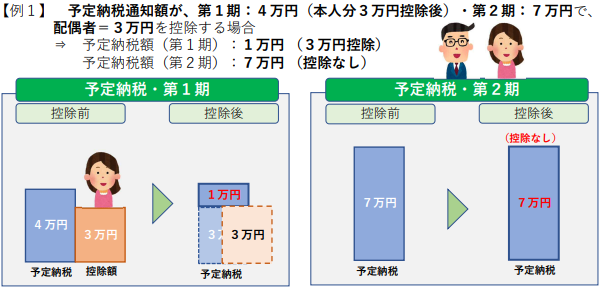

家族構成:本人+配偶者の場合

本人+配偶所:

定額減税6万円(3万×2名)

予定納税通知額:

第1期4万円(本人分3万円控除後)・第2期:7万円

第1期予定納税額は減額申請を行うことで配偶者分3万円についても控除できるので、第1期の予定納税額は1万円(4万円ー1万円)となります。

第2期予定納税は、1期で夫婦分の定額減税枠を消化しているので、減税はありません。

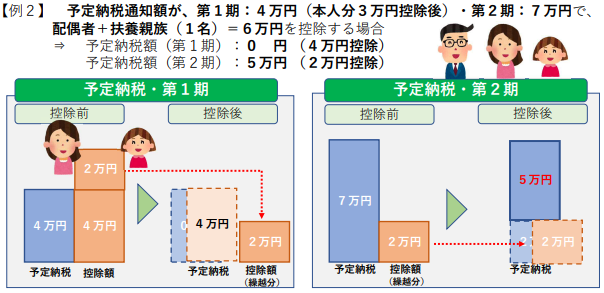

家族構成:本人+配偶者+扶養親族(1名)

本人+配偶所+扶養親族1名:

定額減税9万円(3万×3名)

予定納税通知額:

第1期4万円(本人分3万円控除後)・第2期:7万円

第1期予定納税額は減額申請を行うことで配偶者分と扶養親族分の定額減税額6万円を控除に充てることができます。4万円から6万円を控除するとマイナスとなるため、第1期予定納税額は0円=となります。

しかし、このままでは扶養親族分は2万円控除が出来ていません。この控除できていない2万円は第2期の予定納税額から控除します。

したがって第2期の予定納税額は5万円(7万円ー2万円)となります。

定額減税はありがたいが面倒くさい

ありがたい制度ではあるものの、ごちゃごちゃ複雑で非常に面倒な制度だったりします。

なおここでは書いていませんが、令和6年分の合計所得が1805万円超を見込んでいる方は定額減税が受けられませんので・・・

いっそ全員に給付しちゃえば良かったのではないでしょうかね・・・

コメント Comments

コメント一覧

コメントはありません。

トラックバックURL

https://kawabata-tax.com/05/teigakugenzei_kojin/trackback/